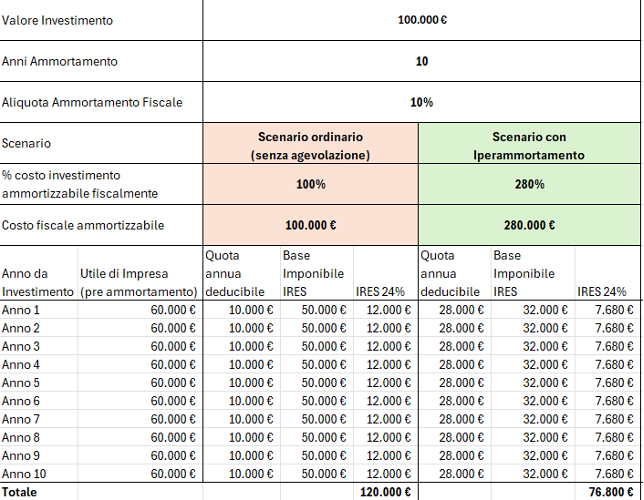

Di sotto un esempio numerico, a titolo di esempio, relativo a una azienda soggetta a IRES che effettua un investimento di 100.000€ ammortizzabile in 10 anni.

Beneficio fiscale netto nei 10 anni:

120.000 € – 76.800 € = 43.200 €

Pari al 43,2% del valore dell’investimento

Nel caso di società di persone, il cui reddito è tassato via IRPEF, il risparmio fiscale è ancora più considerevole, negli scaglioni di reddito più elevati: